يقول الاقتصاديون إن الضغط الناتج عن طفرة الذكاء الاصطناعي التي تقودها الولايات المتحدة يعكس تحولات في رأس المال العالمي — وليس نقاط ضعف خاصة بكوريا — مما يدعو إلى استجابات سياسية محسوبة

من المتوقع أن يظل الوون الكوري تحت ضغط طوال عام 2026 بينما يواجه مجموعة جديدة من القوى التي تعيد تشكيل الهيمنة المالية العالمية — وأبرزها ازدهار الذكاء الاصطناعي بقيادة الولايات المتحدة والذي يجذب رأس المال بعيدا عن بقية العالم، حسبما قال الخبراء.

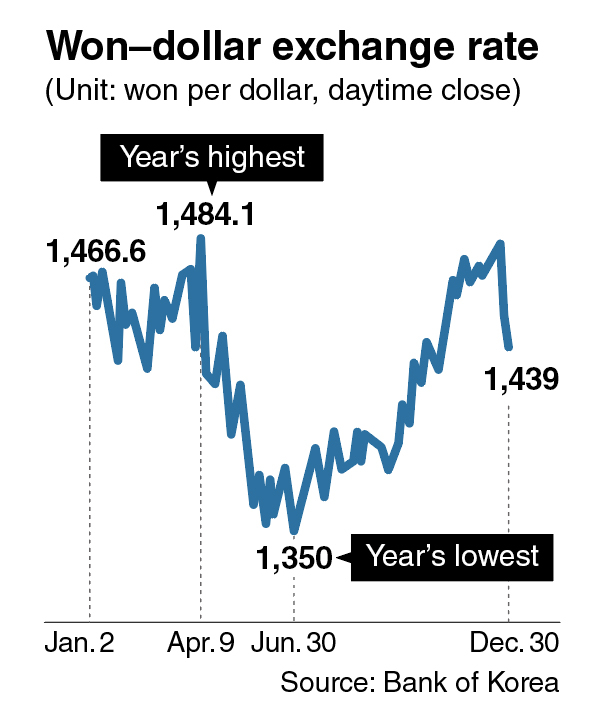

كان عام 2025 تحديا كبيرا للوون. افتتحت العملة العام عند 1,466.6 دولار للدولار في 2 يناير، وواجهت صعوبة في الحفاظ على قيمتها وسط الاضطرابات السياسية التي أثارها إعلان الرئيس السابق يون سوك يول لفرض الأحكام العرفية في ديسمبر 2024 وعزل يون اللاحق.

في 9 أبريل، تصاعد الضغط الهابط على الوون مع إعلان الإدارة الأمريكية عن سلسلة من الرسوم الجمركية “المتبادلة”، مما دفع العملة للضعف إلى 1,481.1 للدولار.

على مدار العام، بدا أن الوون استعاد قوته، حيث ارتفع إلى 1,350 دولارا للدولار بحلول 30 يونيو، مدعوما بدولار أقل وتحسن في المخاطر.

لكن الزخم لم يدم طويلا. في 23 ديسمبر، ضعف الوون مرة أخرى إلى 1,483.6 دولار ولا يزال يقترب من مستوى 1,500 للدولار ذو الأهمية النفسية، مما يبرز استمرار الرياح الهيكلية التي تواجه العملة.

أغلق الوون عند 1,439 للدولار خلال جلسة تداول يوم الثلاثاء. وبهذا الرقم، وصل متوسط سعر صرف الون للسنة إلى 1,422.16، وهو أضعف مستوى على الإطلاق.

الولايات المتحدة تستنزف رأس المال مع زيادة في الذكاء الاصطناعي

أشار لويس كوييس، المدير العام وكبير الاقتصاديين لمنطقة آسيا والمحيط الهادئ في S&P Global Ratings، إلى أن التحول الأكثر أهمية الذي أثر على تقييم الوون هذا العام كان اهتمام المستثمرين الكوريين المتجددين بالأصول الأمريكية، مما يعكس آراء واسعة في السوق المحلية.

قال كويز: “ازدهار الذكاء الاصطناعي، والثقة في الاقتصاد الأمريكي، والثقة في النظام المالي الأمريكي استأنفت، وفي بعض الحالات استأنفت، وهذا أدى إلى زيادة الاهتمام بين المستثمرين الأجانب، خاصة في آسيا، بالأصول الأمريكية.”

ما يحير كوجيس، الاقتصادي الكلي الدولي المخضرم الذي يمتلك أكثر من 25 عاما من الخبرة، هو أن كوريا — القوة التقنية التي تستفيد من ازدهار الذكاء الاصطناعي عبر سلاسل توريد الإلكترونيات — شهدت تراجعا في قيمة عملتها.

“نشهد صادرات قوية جدا من آسيا، بما في ذلك كوريا، عبر مجموعة واسعة من المنتجات المتعلقة بمراكز البيانات”، وأضاف أن السلع التقنية حققت نموا قويا في الصادرات لأنها لا تزال جزءا أساسيا من سلسلة توريد الإلكترونيات.

بينما يستفيد الاقتصاد الكوري بوضوح من طفرة الذكاء الاصطناعي، مما دفع S&P Global إلى تعديل توقعاتها للنمو إلى 2.3 بالمئة من 2.1 بالمئة في ديسمبر، إلا أن الوون فشل في التعافي بشكل كبير، حسبما أشار كوجيس.

حتى مع ازدهار سوق الأسهم الكورية هذا العام — الذي كان عادة محفزا لتدفقات رأس المال الأجنبي — فشل الوون في الارتفاع، ويرجح أن ذلك كان بسبب تدفقات صافية أكبر خارجا، كما أوضح.

“من المثير للاهتمام أن نرى أننا شهدنا تدفقات صافية كبيرة في شمال شرق آسيا رغم أداء أسواق الأسهم المحلية بشكل جيد،” قال.

على الرغم من أن تسرع المستثمرين الأفراد لشراء الأسهم الأمريكية تم الإشارة إلى ذلك على نطاق واسع كالمحرك الرئيسي وراء انخفاض قيمة الوون، إلا أن بن لوك، كبير استراتيجيي الأصول المتعددة في State Street Markets، أبرز أن المؤسسات هي التي تقود التدفق الخارجي، قائلا إن “تدفقات الأموال الحقيقية المؤسسية تدهورت أكثر عبر العملات الأجنبية والأسهم المحلية.”

وأوضح أن “ضعف الين (الياباني) يضع ضغطا على الون الكوري للحفاظ على أسعار الفائدة التنافسية ثابتة والحفاظ على حصته السوقية.”

ظل الين الياباني، الذي غالبا ما ينظر إليه كمؤشر للون الكوري، ضعيفا مع استمرار السياسة النقدية المتساهلة جدا لليابان في إبقاء العوائد أقل بكثير من تلك الموجودة في الولايات المتحدة. وباعتبارها عملة رئيسية، أثرت الضعف المستمر للين أيضا على الوون.

انتعاش وون المحدود

يتوقع الخبراء تقديرا متواضعا للوون العام المقبل، لكنهم يتوقعون أن تكون المكاسب محدودة، وغير كافية لتغيير نموذج السوق الأوسع.

وفقا لإحصاء بلومبرغ، توقعت البنوك الاستثمارية العالمية أن يرتفع الوون إلى 1,424 للدولار في الربع الأول من العام المقبل، مع توقع وسيط يبلغ 1,430.

قال كوجيس: “لدينا تقديرات متواضعة للعملات الآسيوية بما في ذلك الوون في توقعاتنا”. “لكنها نسبة تقدير بنسبة 1-2٪. ليست كبيرة جدا ولن تلغي الضعف الأخير.”

وفقا للوك، من المتوقع أن يكون الوون أكثر العملات ضعفا بين العملات الرئيسية التي تتابعها الشركة المالية متعددة الجنسيات.

“نحن حاليا نحمل نظرة سلبية تجاه الون الكوري مع اقترابنا من عام 2026. عندما ننظر إلى تصنيفنا في ديسمبر، يبدو أن الون الكوري هو الأكثر عرضة للخطر من بين العملات الستة عشر التي نتابعها،” قال.

مع كون الوون يعمل كمؤشر للمخاطر، من المرجح أن يظل زخم ارتفاع الوون محدودا في ظروف السوق التي لا تمانع المخاطر.

قال لوك: “مزيج من التضخم الضعيف والنمو البطيء إلى جانب زخم الدولار المتجدد يضع الوون الكوري المخاطرة في خطر، خاصة مع استمرار المستثمرين في فك مراكزهم الزائدة بعد أشهر من بيع العملة.”

‘ليست مجرد قصة كورية’

في ديسمبر، شنت السلطات المحلية للسوق الأجنبي ردا حازما على انخفاض قيمة الوون، حيث نفذت سلسلة من إجراءات الفوركس إلى جانب تدخل لفظي أكثر صرامة للحد من تراجع العملة.

ورغم اعترافه بالحاجة إلى اتخاذ إجراءات سياسية، إلا أن كوجيس شكك في فعالية هذه الإجراءات.

بدلا من مضاعفة خطاب التدخل، اقترح أن يؤكد صانعو السياسات أن انخفاض قيمة العملة “ليس مجرد قصة للكرية” ويشجع الجمهور على التفكير في “مدى سوء هذا الأمر حقا”، مشيرا إلى أن مثل هذا النهج قد يساعد في ترسيخ التوقعات بشكل أفضل.

شدد كوجيس على أن انخفاض قيمة العملة كان اتجاها واسعا في جميع أنحاء آسيا. حتى تايوان — الاقتصاد المدعوم بنمو قوي وصادرات قوية — شهدت انخفاضا حادا في قيمة عملتها.

أشار كوجيس إلى أن الدولار التايواني يتحرك بنمط مشابه جدا للوون الكوري، مضيفا أن تايوان لم تتوصل إلى اتفاق تعريفي مع الولايات المتحدة — على عكس كوريا واليابان اللتين قدمتا وعودا استثمارية كبيرة لواشنطن — مما يشير إلى أن تعهد كوريا بمبلغ 200 مليار دولار ليس المحرك الرئيسي لضعف الوون.

“تايوان تحقق فائضا في الحساب الجاري يقارب 15 بالمئة من الناتج المحلي الإجمالي، وهو أمر غير مسبوق. لكن الدولار التايواني لا يزال يضعف لأنهم يرون أيضا تدفقات ضخمة على حساب رأس المال”، قال.

أبرز كوجيس أهمية الصبر، مجادلا بأن صانعي السياسات يجب أن يتجنبوا إلى حد كبير المبالغة في رد الفعل والسماح لديناميكيات السوق بالظهور.

“دعونا نسأل أنفسنا كم هو سيء هذا. أسواق العملات ترتفع وتنخفض. في السنوات الأخيرة، انخفض أكثر من ارتفاعه، لكن هذه الأمور تحدث. جميع الخبراء حول العالم يتفقون على أن الدولار الأمريكي مبالغ في قيمته مقارنة بالأساسيات الاقتصادية ومعظم العملات الأخرى،” قال.

“يمكن للأسواق تجاهل هذه المقاييس لفترة طويلة، لكنها في النهاية ستدرك التوازن وتعود إليه. في الماضي، رأينا أنهم يفعلون ذلك في النهاية.”