اقتصاددانان می گویند فشار ناشی از رونق هوش مصنوعی به رهبری آمریکا بازتاب تغییرات سرمایه جهانی است — نه آسیب پذیری های خاص کره — که نیازمند پاسخ های سیاستی سنجیده است

انتظار می رود وون کره در طول سال ۲۰۲۶ تحت فشار باقی بماند، زیرا با مجموعه جدیدی از نیروها روبه رو است که هژمونی مالی جهانی را بازتعریف می کنند — به ویژه رونق هوش مصنوعی به رهبری آمریکا که سرمایه را از بقیه جهان دور می کند، به گفته کارشناسان.

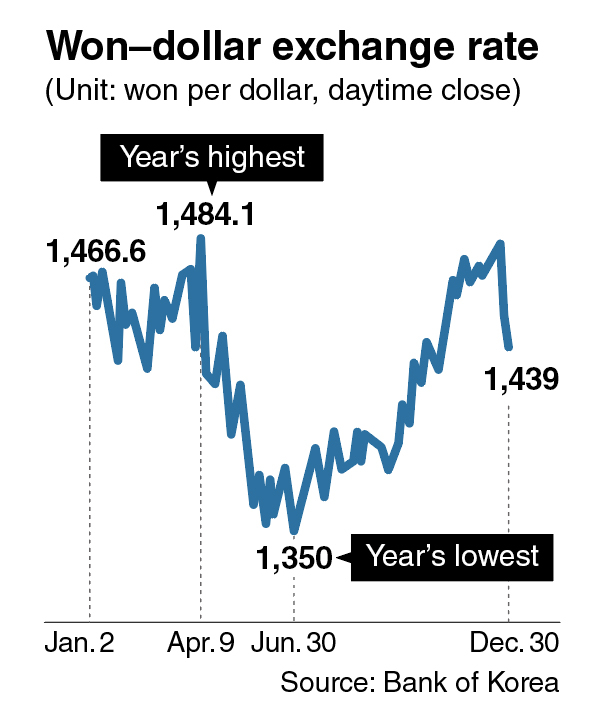

سال ۲۰۲۵ برای وون چالش برانگیز بود. این واحد پول سال را با قیمت ۱۴۶۶.۶ دلار در ۲ ژانویه آغاز کرد و در پی آشفتگی های سیاسی ناشی از اعلام ناموفق حکومت نظامی یون سوک یول در دسامبر ۲۰۲۴ و استیضاح بعدی یون، برای حفظ ارزش خود تلاش کرد.

در ۹ آوریل، فشار نزولی بر وون شدت گرفت و دولت آمریکا مجموعه ای از تعرفه های «متقابل» را اعلام کرد که باعث تضعیف ارز به ۱۴۸۱.۱ دلار شد.

در طول سال، به نظر می رسید وون دوباره قدرت خود را بازیافته و تا ۳۰ ژوئن به ۱۳۵۰ دلار در هر دلار رسید، که با کمک دلار نرم تر و بهبود احساس ریسک حمایت می شد.

با این حال، این روند دوام چندانی نداشت. در ۲۳ دسامبر، وون بار دیگر به ۱,۴۸۳.۶ به ازای هر دلار کاهش یافت و همچنان در نزدیکی سطح روانی مهم ۱,۵۰۰ دلار قرار دارد که نشان دهنده بادهای ساختاری مداوم پیش روی ارز است.

وون در جلسه معاملاتی سه شنبه با قیمت ۱۴۳۹ به ازای هر دلار بسته شد. با این رقم، میانگین نرخ ارز وون در سال به ۱۴۲۲.۱۶ رسید که ضعیف ترین سطح تاریخ است.

آمریکا با افزایش هوش مصنوعی سرمایه را می مکد

لوئیس کویس، مدیرعامل و اقتصاددان ارشد آسیا-اقیانوسیه در S&P Global Ratings، اشاره کرد که مهم ترین تغییر تأثیرگذار بر ارزش گذاری وون در سال جاری، علاقه مجدد سرمایه گذاران کره ای به دارایی های آمریکایی بوده است که بازتاب دیدگاه های گسترده در بازار محلی است.

کویس گفت: «رونق هوش مصنوعی، اعتماد به اقتصاد آمریکا و اعتماد به سیستم مالی آمریکا در برخی موارد از سر گرفته شده و این باعث افزایش علاقه سرمایه گذاران خارجی، به ویژه در آسیا، به دارایی های آمریکا شده است.»

آنچه کوجیس، اقتصاددان کلان بین المللی باتجربه با بیش از ۲۵ سال تجربه، را گیج می کند این است که کره — یک قدرت فناوری که از طریق زنجیره تأمین الکترونیک خود از رونق هوش مصنوعی بهره مند شده — شاهد کاهش ارزش پول خود بوده است.

او گفت: «ما شاهد صادرات بسیار قوی از آسیا، از جمله کره، در طیف وسیعی از محصولات مرتبط با مراکز داده هستیم.» و افزود که اقلام فناوری رشد صادرات قابل توجهی داشته اند زیرا همچنان بخش جدایی ناپذیر زنجیره تأمین الکترونیک هستند.

در حالی که اقتصاد کره به وضوح از رونق هوش مصنوعی بهره مند است و همین امر باعث شد S&P Global پیش بینی رشد خود را از ۲.۱ درصد در دسامبر به ۲.۳ درصد تغییر دهد، اما وون نتوانسته به طور قابل توجهی بهبود یابد، کوجیس اشاره کرد.

او توضیح داد که حتی در حالی که بازار سهام کره امسال رونق گرفت — که معمولا محرک ورود سرمایه خارجی بود — وون افزایش نیافت که احتمالا به دلیل خروج خالص حتی بیشتر بود.

او گفت: «جالب است که ببینیم با وجود عملکرد خوب بازارهای سهام محلی، خروجی خالص بزرگی در سراسر شمال شرق آسیا داشته ایم.»

اگرچه سرمایه گذاران خرد که برای خرید سهام آمریکا عجله می کنند، به طور گسترده به عنوان عامل اصلی کاهش ارزش وون شناخته شده اند، بن لوک، استراتژیست ارشد چنددارایی در State Street Markets، تأکید کرد که نهادها محرک خروج بوده اند و گفت: «جریان های نهادی پول واقعی در ارز و سهام داخلی بیشتر افت کرده است.»

او توضیح داد که «ضعف ین (ژاپن) فشار بر ون کره وارد می کند تا نرخ های رقابتی را ثابت نگه دارد و سهم بازار را حفظ کند.»

ین ژاپن که اغلب به عنوان نماینده وون کره دیده می شود، همچنان ضعیف باقی مانده است، زیرا سیاست پولی بسیار آزاد ژاپن بازده را بسیار پایین تر از آمریکا نگه داشته است. به عنوان یک ارز کلیدی، ضعف طولانی مدت ین نیز بر وون تأثیر گذاشته است.

بازگشت محدود وون

کارشناسان پیش بینی می کنند که سال آینده افزایش ملایمی از وون خواهد بود، اما انتظار دارند این سودها محدود باشد و برای تغییر پارادایم گسترده تر بازار کافی نباشد.

بر اساس آمار بلومبرگ، بانک های سرمایه گذاری جهانی پیش بینی کرده اند که وون در سه ماهه اول سال آینده به ۱۴۲۴ به ازای هر دلار افزایش یابد و میانگین آن ۱۴۳۰ باشد.

کوجیس گفت: «ما افزایش ارزش ارزهای آسیایی از جمله وون در پیش بینی مان را متعادل داریم.» «اما این یک تا ۲ درصد (قدردانی) است. خیلی بزرگ نیست و تضعیف اخیر را جبران نخواهد کرد.»

به گفته لوک، انتظار می رود وون آسیب پذیرترین ارز در میان ارزهای اصلی تحت نظارت این شرکت مالی چندملیتی باشد.

«در حال حاضر دیدگاه ما نسبت به وون کره در آستانه سال ۲۰۲۶ منفی است. او گفت: «وقتی به رتبه بندی دسامبر نگاه می کنیم، وون کره آسیب پذیرترین در میان ۱۶ ارزی است که ردیابی می کنیم.»

با توجه به اینکه وون به عنوان نماینده ریسک عمل می کند، شتاب افزایش ارزش آن احتمالا در شرایط بازار بدون ریسک محدود باقی خواهد ماند.

لوک گفت: «ترکیبی از تورم ضعیف و رشد کند همراه با شتاب مجدد دلار، ون کره ای که ریسک پذیر است را در معرض خطر قرار می دهد، به ویژه با توجه به اینکه سرمایه گذاران پس از ماه ها فروش ارز هنوز موقعیت سنگین خود را کاهش می دهند.»

«نه فقط یک داستان کره ای»

در دسامبر، مقامات محلی فارکس واکنش تهاجمی به کاهش ارزش وون نشان دادند و مجموعه ای از تدابیر ارزی را همراه با مداخله لفظی سخت گیرانه تر برای مهار کاهش ارز اجرا کردند.

با وجود اذعان به نیاز به اقدام سیاستی، کوجیس اثربخشی این اقدامات را زیر سؤال برد.

به جای تأکید بیشتر بر شعارهای مداخله ای، او پیشنهاد کرد سیاست گذاران تأکید کنند که کاهش ارزش ارز «فقط یک داستان کره ای نیست» و مردم را تشویق کنند که «چقدر این موضوع واقعا بد است» و اشاره کرد که چنین رویکردی می تواند انتظارات را بهتر تثبیت کند.

کوجی تأکید کرد که کاهش ارزش ارز روندی گسترده در سراسر آسیا بوده است. حتی تایوان — اقتصادی که با رشد قوی و صادرات قوی حمایت می شود — شاهد کاهش شدید ارزش ارزی خود بوده است.

کوجیس اشاره کرد که دلار تایوان در الگویی بسیار مشابه وون کره حرکت می کند و افزود که تایوان برخلاف کره و ژاپن که تعهدات سرمایه گذاری قابل توجهی به واشنگتن داده اند، با آمریکا به توافق تعرفه ای نرسیده است که نشان می دهد تعهد ۲۰۰ میلیارد دلاری کره عامل اصلی ضعف وون نیست.

«تایوان مازاد حساب جاری حدود ۱۵ درصد تولید ناخالص داخلی دارد که بی سابقه است. اما دلار تایوانی همچنان در حال تضعیف است زیرا آن ها همچنین شاهد خروج های عظیم از حساب سرمایه هستند.»

کوجیس بر اهمیت صبر تأکید کرد و استدلال کرد که سیاست گذاران باید تا حد زیادی از واکنش بیش از حد خودداری کنند و اجازه دهند پویایی های بازار به شکل خود بروند.

«بیایید از خودمان بپرسیم این چقدر بد است. بازارهای ارز بالا و پایین می روند. در سال های اخیر، بیشتر کاهش داشته تا افزایش، اما این اتفاقات رخ می دهد. تمام کارشناسان جهانی موافق اند که دلار آمریکا در مقایسه با بنیادی های اقتصادی و تقریبا همه ارزهای دیگر بیش از حد ارزش گذاری شده است.»

«بازارها می توانند برای مدت طولانی این معیارهای ارزش گذاری را نادیده بگیرند اما در نهایت آن ها را تشخیص داده و به سمت تعادل بازمی گردند. در گذشته دیده ایم که در نهایت این اتفاق می افتد.»